Дивиденды и платежи по договору коммерческой концессии: вопрос о необходимости их включения в таможенную стоимость будет решаться заново

Именно такое решение принял ВС РФ 25 ноября 2022 года, рассмотрев в один день дела сразу трех компаний ― дистрибьюторов брендированной одежды, обуви и аксессуаров.

Рассмотрим основные выводы.

Ноу-хау по договору коммерческой концессии

В двух рассмотренных делах был поднят вопрос о включении лицензионных платежей по договору коммерческой концессии в таможенную стоимость.

На основании договора коммерческой концессии импортеры выплачивали два вида роялти:

- за использование товарного знака ― включались в таможенную стоимость;

- за использование ноу-хау (концепция сети розничных магазинов), программного обеспечения, веб-сайта и коммерческого обозначения ― не включались в таможенную стоимость.

Таможня посчитала, что второй вид роялти также должен увеличивать таможенную стоимость импортируемых товаров.

Суды трех инстанций приняли решение в пользу импортера.

Если коротко, то суды не обнаружили связи выплат по договору коммерческой концессии с импортируемыми товарами, поскольку:

- выплаты по договору коммерческой концессии не являются условием для импорта товаров;

- прекращение таких выплат/расторжение договора коммерческой концессии не повлечет за собой потерю прав на ввоз товаров;

- переданные интеллектуальные права не имеют непосредственной связи с товарами ― они служат для индивидуализации импортера и в его административно-хозяйственной деятельности;

- договоры коммерческой концессии не запрещают использование прав для иной продукции, которая может быть приобретена у иных поставщиков и обозначена иными товарными знаками.

ВС РФ с выводами нижестоящих инстанций не согласился.

По его мнению, из норм таможенного законодательства в их единстве следует, что «методы таможенной оценки предназначены для обеспечения правильного таможенного обложения ввозимых товаров исходя из их действительной экономической ценности».

При этом стоимость сделки с ввозимыми товарами может быть дополнена иными платежами, которые приходятся на покупателя, создают доход продавца с таможенной территории соответствующего государства и, следовательно, считаются формирующими часть цены, используемой для таможенных целей, даже если они не были включены в контрактную цену товаров.

Платежи за использование объектов интеллектуальной собственности (роялти, лицензионные платежи) должны учитываться в качестве компонента таможенной стоимость в той мере, в которой они влияют на экономическую ценность товаров.

При этом совсем не обязательно, чтобы именно ввозимые товары являлись предметом лицензионных соглашений, а также чтобы выплата лицензионных платежей была названа договорами условием ввоза.

По мнению ВС РФ, необходимость уплаты лицензионных платежей может являться подразумеваемым условием импорта, без выполнения которого импортер не в состоянии приобрести товар, а экспортер ― не будет готов его продать.

Также ВС РФ отметил, что все сделки были заключены между компаниями одной группы ― в этом случае высок риск «манипулирования элементами стоимости товара, формирующими его таможенную стоимость».

При наличии внутригрупповых сделок уплата роялти может являться неким негласным условием импорта в силу принятых внутри группы компаний правил ведения деятельности, которые не находят прямого отражения в договорных условиях.

По мнению ВС РФ, если внутри группы компаний установлены требования по использованию объектов интеллектуальных прав (ноу-хау, программного обеспечения, веб-сайта, коммерческого обозначения), делающие возможным продажу товаров в страну импорта для последующей розничной торговли, то соответствующие платежи могут рассматриваться как элементы действительной стоимости товаров, которые должны быть учтены в таможенной стоимости.

ВС РФ сослался на то, что такой же подход к оценке влияния лицензионных платежей на таможенную стоимость товаров выражен в ряде рекомендаций Технического комитета по таможенной оценке Всемирной таможенной организации (рекомендуемые мнения 4.3 и 4.7, 4.11 и 4.12).

Таким образом, по мнению ВС РФ, выводы нижестоящих инстанций не опровергают доводы таможни о том, что импорт товаров без заключения договоров коммерческой концессии не предполагался.

Как мы видим, подходы, изложенные ВС РФ, можно трактовать довольно широко.

По сути, ВС РФ предполагает, что внутри группы возможны некие негласные договоренности/правила оформления сделок и на деле может получиться так, что связь роялти с импортом хотя и не следует из договорных формальностей, но может подразумеваться.

Именно это и должны будут выяснить нижестоящие инстанции при новом рассмотрении дела.

Дивиденды

Во всех трех делах рассматривался вопрос о включении дивидендов, выплаченных учредителю, являющемуся также поставщиком товаров, в таможенную стоимость.

Нижестоящие инстанции приняли решение в пользу импортеров.

Они решили, что таможенными органами не представлено доказательств того, что выплата дивидендов являлась одним из условий импорта, равно как не представлено доказательств влияния взаимосвязи общества и поставщика на стоимость сделки и дальнейшее распределение прибыли общества.

Однако ВС РФ такие выводы не поддержал.

ВС РФ отметил, что дивиденды по своей экономической природе представляют собой доход от инвестиций, вложенных участником/акционером в создание или приобретение предприятия, и как таковые не связаны с импортом товаров.

Соответственно, по общему правилу перечисляемые покупателем продавцу дивиденды не включаются в таможенную стоимость ввозимых товаров.

В то же время дивиденды могут признаваться связанными с ввезенными товарами, если по своей сути они «обеспечивают получение продавцом части причитающегося ему дохода/выручки от продажи ввезенных товаров и выполняют данную функцию в отношениях между сторонами внешнеторгового контракта».

Если учредители/акционеры принимают решение о выплате чистой прибыли, полученной в связи с реализацией приобретенного у них импортного товара, и импортером не представлены доказательства соответствия стоимости сделки с ввозимыми товарами их действительной стоимости, то дивиденды могут быть включены в таможенную стоимость.

Таким образом, на первый план выходит необходимость подтверждения декларантом соответствия заявленной стоимости импортных товаров их действительной стоимости.

По мнению ВС РФ, для этих целей может быть предоставлена информации о ценообразовании, сведения о сути коммерческих отношений между покупателем и продавцов, а также о порядке установления цены на товары.

ВС РФ отметил, что вопрос подтверждения цены импортных товаров нижестоящими инстанциями не исследовался, и этот недостаток необходимо восполнить при новом рассмотрении дела.

Выводы

Определения ВС РФ задали новый вектор в развитии судебной практики по вопросу формирования элементов таможенной стоимости.

Что касается лицензионных платежей по договору концессии, то выводы ВС РФ довольно общие и при желании их можно применить к различным внутригрупповым платежам за объекты интеллектуальной собственности.

Мы уже наблюдаем ситуацию, когда рассмотрение многих дел, связанных с включением лицензионных платежей в таможенную стоимость, отложено на конец декабря ― начало января. В некоторых делах, рассмотрение которых должно было состояться в ближайшие даты после заседания ВС РФ, был объявлен перерыв до момента опубликования определения ВС РФ по итогам рассматриваемых дел.

Мы полагаем, что в первую очередь это связано с осмыслением выводов ВС РФ и оценкой возможности их применения к иным спорам.

Еще раз отметим кратко (своими словами) ключевые мысли ВС РФ, которые необходимо принять во внимание:

- презюмируется некий повышенный риск-фактор в части внутригрупповых платежей, за счет которых взаимозависимые лица могут манипулировать составляющими таможенной стоимости;

- отсутствие прямой связи между выплатами и ввозом товара в договорах еще не говорит о том, что такой связи нет ― она может подразумеваться негласными правилами внутри группы;

- таможенная стоимость должна отражать действительную экономическую ценность товара, поэтому на первый план выходит подтверждение порядка ценообразования;

- дивиденды в адрес участника, являющегося одновременно поставщиком, могут быть добавлены к таможенной стоимости, если представляют собой не распределение полученной российским обществом прибыли, а часть причитающегося продавцу дохода от продажи товаров.

Источник: «Электронное правосудие»

ФНС России утвердила форму уведомления об исчисленных суммах налога, которая будет применяться с 1 января 2023 года в связи с переходом на единый налоговый платеж

С 1 января 2023 года все налогоплательщики переходят на уплату налогов посредством единого налогового платежа.

Его механизм предполагает необходимость предоставления налогоплательщиками уведомления об исчисленных суммах налога в тех случаях, когда налог уплачивается ранее даты представления налоговой декларации.

Так, например, такое уведомление придется подавать в отношении страховых взносов и НДФЛ.

В уведомлении предусмотрено шесть реквизитов:

- КПП в соответствии с налоговой декларацией;

- код по ОКТМО;

- КБК налога/взноса;

- сумма налога/взноса;

- отчетный период;

- отчетный год.

Непредоставление уведомления, как отметили налоговые органы, будет наказываться штрафом в размере 200 руб.

Напомним, что в 2023 году можно вместо уведомлений предоставлять платежные поручения при условии, что с начала 2023 года налогоплательщик ни разу не предоставлял уведомление.

Источник: «Консультант Плюс»

Правительство РФ ввело обязательную маркировку жидкостей для вейпов, а также для пива и слабоалкогольных напитков

Вейпы

Премьер-министр Михаил Мишустин подписал постановление, в соответствии с которым с 15 декабря 2022 года вводится обязательная маркировка для отдельных видов никотинсодержащей и безникотиновой продукции.

Речь идет о жидкостях для электронных систем доставки никотина (в картриджах, капсулах и одноразовых системах).

Обязательная маркировка пришла на смену эксперименту, который начался 15 февраля этого года и должен был завершиться 8 февраля 2023 года.

Таким образом Правительство РФ сократило сроки эксперимента ― теперь он закончится почти на три месяца раньше планируемого.

Пиво и слабоалкогольные напитки

Обязательная маркировка пива для производителей и импортеров устанавливается:

- для напитков, упакованных в кеги, ― с 1 апреля 2023 года;

- для напитков, упакованных в стеклянную или полимерную потребительскую упаковку, ― с 1 октября 2023 года;

- для напитков, упакованных в иную потребительскую упаковку, ― с 15 января 2024 года.

Участники оборота пива и слабоалкогольных напитков будут обязаны сообщать в информационную систему мониторинга:

- о частичном выбытии пива и слабоалкогольных напитков, упакованных в кеги, при их реализации в розлив ― с 15 января 2024 года;

- о выводе из оборота пива и слабоалкогольных напитков ― с 1 июня 2024 года.

Постановлением устанавливается, что вывод немаркированного пива и слабоалкогольных напитков из оборота возможен:

- в отношении напитков в кегах ― до 1 апреля 2024 года;

- в отношении напитков в потребительской упаковке ― до 15 января 2025 года.

Обязательная маркировка пришла на смену эксперименту, который начался в 2021 году и должен был быть завершен весной 2023 года.

Источник: «Официальный интернет-портал правовой информации»

Производителей олова в России обяжут уплачивать НДПИ, но для новых месторождений на Дальнем Востоке введут налоговый вычет

Ставка НДПИ на олово в размере 0% действует до 31 декабря 2022 года.

Власти не намерены ее продлевать ― олово будет облагаться НДПИ по ставке 28%.

В качестве меры, стимулирующей добычу на новых месторождениях на Дальнем Востоке, законопроектом предусмотрен налоговый вычет.

Организации, разрабатывающие месторождения с низким уровнем выработанности (менее 1%), смогут уменьшить НДПИ на инвестиции в горнодобывающее оборудование/инфраструктуру, осуществленные в период с 1 января 2023 года по 1 января 2028 года.

При этом предлагаемый механизм будет направлен исключительно на стимулирование реализации новых добычных проектов в условиях низких цен на олово.

Если средняя за налоговый период цена на олово на мировых рынках будет выше 2 818 руб. за 1 кг, то в этом налоговом периоде права на вычет не будет.

Правительство РФ поддерживает данный законопроект.

Источник: «Официальный сайт Госдумы РФ»

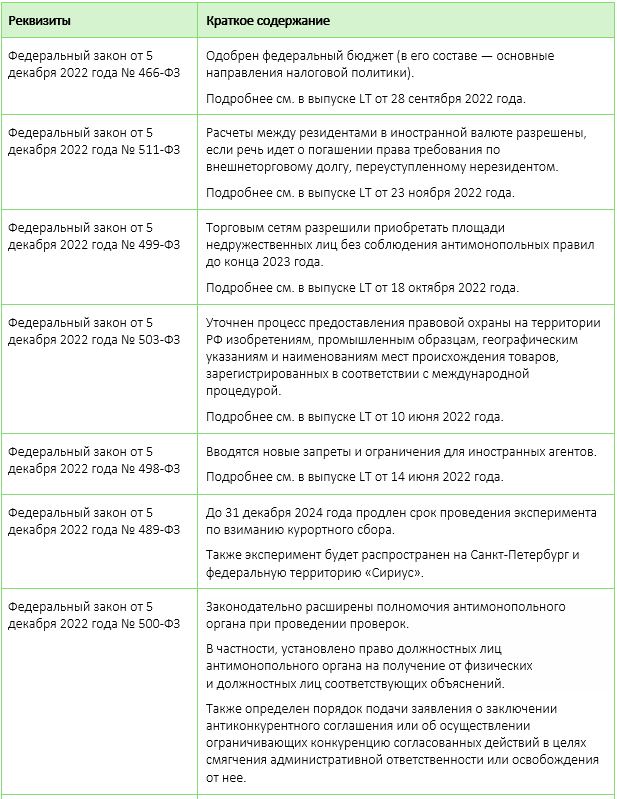

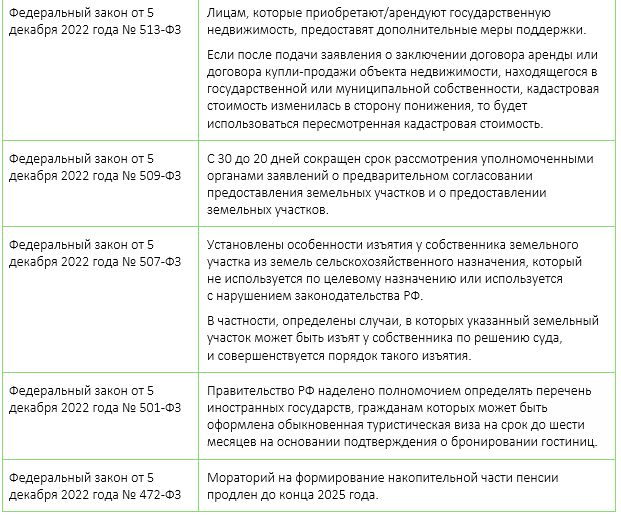

Подписан ряд федеральных законов

Механизм СЗПК снова заработал

Напомним, механизм соглашений о защите и поощрении капиталовложений (СЗПК) заработал в 2020 году и действовал до апреля 2021 года, когда утратил силу порядок заключения соглашений.

В 2020 году было заключено 24 СЗПК, в 2021 году ― еще 12.

Возможности, которые дает СЗПК:

- компенсацию затрат на инфраструктуру;

- гарантию неухудшения условий государственной поддержки проекта в части предоставляемых для его реализации субсидий и/или бюджетных инвестиций;

- гарантию неувеличения ставок вывозных таможенных пошлин;

- гарантию неухудшения отдельных налоговых условий реализации проекта;

- гарантию неухудшения условий в части регулирования в сфере градостроительной деятельности;

- гарантию неувеличения размера платы за негативное воздействие на окружающую среду, платы за пользование водными объектами, утилизационного и экологического сбора;

- иные гарантии.

Летом 2022 года в указанный механизм был внесен ряд существенных изменений — как в регулирование СЗПК, так и в порядок налогообложения участников СЗПК.

Появилась возможность вычета расходов на инфраструктуру против налога на прибыль, налога на имущество и земельного налога, введена обязанность участников СЗПК в течение трех лет перейти на налоговый мониторинг и т. д.

Подробнее об этих поправках см. в выпуске LT от 9 июня 2022 года.

Позже Правительство РФ приняло постановление, позволяющее заключать СЗПК с учетом нововведений.

Минэкономразвития России заключило первое соглашение после перерыва.

В рамках него планируется построить в Волгоградской области завод по производству метанола. Объем инвестиций в проект составит 74 млрд руб.

Источник: «Ведомости»

Президент РФ поручил обеспечить контроль за формированием цен на автомобили

По итогам совещания с членами правительства Президентом РФ поручено обеспечить постоянный контроль за формированием цен на автомобили и не допускать необоснованного роста цен на них.

Также в рамках заседания Правительству РФ поручено обеспечить меры по повышению доступности легковых автомобилей для населения и определить целевой показатель, который будет характеризовать увеличение такой доступности в 2023 году.

Источник: «Ведомости»

Офшорным компаниям могут запретить выступать в качестве концессионеров в сфере ЖКХ

Соответствующий законопроект был принят Госдумой РФ в первом чтении.

Законопроект предполагает введение безусловного запрета для юридических лиц, зарегистрированных в офшорных юрисдикциях, выступать в качестве концессионеров по объектам теплоснабжения, централизованных систем горячего водоснабжения, холодного водоснабжения и водоотведения.

Главной целью законопроекта является обеспечение безопасности указанных объектов, составляющих критически важную инфраструктуру.

По мнению авторов инициативы, принятие законопроекта позволит не допустить офшорные компании в сферу ЖКХ, что будет способствовать повышению качества предоставляемых концессионерами услуг и уровня безопасности указанных объектов.

Источник: «Парламентская газета»

Комитет Госдумы РФ по финансовому рынку поддержал введение кредитных каникул на постоянной основе

Соответствующий законопроект находится на рассмотрении Госдумы РФ.

Инициатива направлена на поддержку граждан, оказавшихся в трудной жизненной ситуации, путем предоставления им льготного периода при выплате потребительских кредитов.

Законопроект предусматривает право заемщика на льготный период сроком до шести месяцев, в течение которого должнику предоставляется отсрочка платежей по кредитному договору, а также запрещается начисление неустойки (штрафов, пени), обращение взыскания на предмет залога, обращение к поручителю заемщика.

При этом начисление процентов на текущую задолженность заемщика не приостанавливается, что позволяет исключить риски недополучения доходов кредиторами.

Право на получение кредитных каникул может быть реализовано однократно в течение срока действия кредитного договора при условии снижения доходов заемщика более чем на 30% по сравнению с его среднемесячным доходом, рассчитанным за последние 12 месяцев.

Данный механизм будет распространяться на потребительские кредиты, размер которых не превышает определенных значений.

Законопроектом предполагается, что указанные лимиты будут устанавливаться Правительством РФ.

Напомним, что в 2020 году был принят закон, предусматривающий возможность для граждан и предпринимателей, пострадавших от снижения доходов в связи с пандемией коронавируса, получить отсрочку платежей по кредитам на срок до полугода.

Данная программы была также возобновлена в период с 8 марта до 30 сентября 2022 года.

Авторы инициативы отмечают, что кредитные и ипотечные каникулы оказались эффективным инструментом поддержания платежеспособности заемщиков и предотвращения дефолтов.

Источник: «Парламентская газета»

ФНС России обновила формат согласия на раскрытие налоговой тайны

Приказом ведомства утверждены новая форма и электронный формат направления согласия налогоплательщиками (плательщиками страховых взносов) на предоставление сведений, которые относятся к налоговой тайне.

Также определен порядок представления согласия в налоговые органы и порядок предоставления налоговым органом сведений, составляющих налоговую тайну, иному лицу.

Источник: «Официальный сайт Правительства РФ»

Утверждены требования к подтверждению уничтожения персональных данных

Согласно приказу Роскомнадзора подтверждающим документом при обработке персональных данных без использования средств автоматизации станет акт об уничтожении персональных данных.

При обработке данных с использованием средств автоматизации будет использоваться выгрузка из журнала регистрации событий в информационной системе персональных данных.

Приказом установлено содержание данных документов. Акты и выгрузки будут храниться в течение трех лет с момента уничтожения персональных данных.

Также утверждены требования к оценке вреда, который может быть причинен субъектам персональных данных.

Согласно документу оценка вреда будет осуществляться ответственным за организацию обработки персональных данных либо комиссией, образуемой оператором.

Оператор определит одну из степеней вреда ― высокую, среднюю либо низкую.

Результаты оценки вреда будут оформляться актом оценки вреда в электронной форме или на бумажном носителе.

Требования будут действовать с 1 марта 2023 года до 1 марта 2029 года.

Источник: «Официальный интернет-портал правовой информации»

Утвержден порядок проведения контрольных мероприятий в сфере ПОД/ФТ в отношении аудиторских организаций, оказывающих аудиторские услуги общественно значимым организациям

Порядок разработан в целях организации и проведения контрольных мероприятий в «антиотмывочной» сфере в отношении аудиторских организаций, оказывающих аудиторские услуги общественно значимым организациям.

Контрольные мероприятия осуществляются Федеральным казначейством и его территориальными органами.

Источник: «Консультант Плюс»